Die Nichtigkeit des illegalen NS- Steuerrechts

Nachlese - erfolgreicher Prozeß bzgl. illegale Privatisierung der BRD, illegale Anwendung von verbotenen Nazi - Recht

und Staatenlosigkeit des Personals der BRD in Deutschland am Niedersächsischen Finanzgericht 19.2.2015

Durch Privatisierung rechtstaatlich aufgehobene, nichtige Steuergesetze, gesetzliche Grundlagen, Nazi- Abgabenordnung(AO) 1935

Es werden in Deutschland illegal streng verbotene Nazigesetze von Adolf Hitler angewendet. Es liegt Verstoß gegen SHAEF - SMAD in der nicht souveränen Kolonie BRD. (Verstoß Artikel 139 Grundgesetz FÜR die Bundesrepublik Deutschland) vor!

Verwiesen wird u. a. auf die illegale Justizbeitreibungsverordnung von Adolf Hitler- Justizbeitreibungsverordnung v. 11. 3. 37 (RGBl I 298) und das in Anwendung befindliche nationalsozialistische Steuerecht.

Alle NS- Gleichschaltungsgesetze und faschistischen Gesetze wurden durch die Alliierten mit SHAEF Gesetz Nr. 1 Artikel III strafbewehrt verboten und aufgehoben.

*…Die Auslegung oder Anwendung deutschen Rechts nach nationalsozialistischen Lehren, gleichgültig wie und wann dieselben kundgemacht wurden, ist verboten….“

Dazu detaillierte Begründung:

Die nationalsozialistischen, per Führerbefehl durch Adolf Hitler erlassenen Steuergesetze werden heute, im Jahre 2010, trotz ihrer Außerkraftsetzung durch die alliierten Kontrollratsgesetze Nr. 12, 61 sowie 64 und ohne ein den grundgesetzlichen Vorschriften für die Entstehung von mit dem Grundgesetz übereinzustimmen habenden Gesetzen entsprechendes parlamentarisches Verfahren sowie entgegen der Vorschrift des Art. 123 Abs. 1 GG, welche dem Grundgesetz widersprechendes Recht aus der Zeit vor dem Zusammentritt des ersten Bundestages außer Kraft setzt, nach wie vor als demnach verfassungswidrige Gesetze angewendet.

Es gilt festzustellen, dass das Finanzwesen mit den Finanzämtern und Finanzgerichten seit nun mehr 61 Jahren ein gesondertes Leben neben dem Grundgesetz als der ranghöchsten Rechtsnorm der Bundesrepublik Deutschland führt. Dazu die folgenden unwiderlegbaren historischen Details:

Am 11. Januar 1950, nur acht Monate nach dem Inkrafttreten des Bonner Grundgesetzes und nur vier Monate nach dem Zusammentritt des Bundestages der neuen Bundesrepublik Deutschland trägt der damalige Finanzminister Fritz Schäffer im Rahmen der ersten Lesung eines Gesetzes zur Änderung (?) des Einkommensteuergesetzes ( Drucksache 317 ) folgendes im Wortlaut vor:

“Manchmal wird noch die Frage nach der großen Steuerreform gestellt, wobei man wohl an Betriebssteuer und dergleichen denkt. Hierzu nur eine Bemerkung. Ich kann eine große Steuerreform eine Reform, die von dem letzten Beamten der Finanzverwaltung ein völliges Umdenken in ein neues System bedeutet, in einer Zeit machen, in der das Wirtschafts- und Finanzleben ruhig ist und die Finanzverwaltungen nicht überlastet sind.”

Auf dem Gebiet der Finanzpolitik ist der Gesetzesentwurf der ganz bewusste Schritt, der neuen Zeit mit neuen Gedankengängen entgegenzutreten und den Notwendigkeiten des Tages zu begegnen.”

Um zu verstehen, was dieser Schäffer, dem in den Jahren 1946 bis 1948 jede politische Tätigkeit seitens der Militärregierung sicherlich nicht grundlos untersagt gewesen ist, als jetzt auf das Grundgesetz der Bundesrepublik Deutschland vereidigter Bundesfinanzminister da am 11. Januar 1950 erklärt hat ohne es dabei ausdrücklich beim Namen zu nennen, dass nämlich die Finanzverwaltung sich nicht mit einem dem Grundgesetz konformen Steuerrecht befassen wird, weil es für jeden Finanzbeamten ein völliges Umdenken in ein neues System bedeutet und die Finanzverwaltung überlastet ist, stattdessen wird mit dem althergebrachten Steuerrecht vom 16.10.1934 ( quasi an der zwingenden Bindung an die Grundrechte und den übrigen Rechtsbefehlen des Bonner Grundgesetzes vorbei ) der neuen Zeit mit ihren neuen Gedankengängen entgegengetreten, muss sich der einzelne mit der Historie des verbrecherischen ”Hitler-Regime” und der dortigen Gesetzgebung befassen.

Später war Schäffer in der Funktion des Bundesjustizministers ein Verfechter der Wiedereinführung der Todesstrafe in Deutschland.

Von besonderer Wichtigkeit erscheint diesbezüglich eine Protokollnotiz aus den Kabinettsprotokollen der Regierung “Adenauer” vom 11. August 1950. Der Bundesinnenminister Dr. Gustav Heinemann überbringt die Worte der Länderinnenministerkonferenz , Zitat:

“Es sei einmütig erklärt worden, daß bei unveränderter Aufrechterhaltung der im Grundgesetz verankerten Grundrechte durchgreifende Maßnahmen nicht getroffen werden können. Es müsse deshalb eine Änderung des Grundgesetzes in Erwägung gezogen werden.

Hier die dazu nötigen Daten und Fakten:

Am Anfang stand der Reichstagsbrand und die daraufhin erlassene sog. Reichstagsbrandverordnung vom 28. Februar 1933. Mit ihr wurden alle bis dahin verfassungsrechtlich verankerten Grundrechte außer Kraft gesetzt.

24. März 1933 – Reichspräsident von Hindenburg, Reichskanzler Adolf Hitler, Reichsminister des Innern Frick, Reichsminister des Auswärtigen Freiherr von Neurath und Reichsminister der Finanzen Graf Schwerin von Krosigk unterzeichnen das Gesetz zur Behebung der Not von Volk und Reich (Ermächtigungsgesetz) Dem Gesetz zufolge durfte künftig die Reichsregierung Gesetze beschließen, auch ohne Zustimmung des Reichstages, ohne Zustimmung des Reichsrates und ohne Ausfertigung durch den Reichspräsidenten, die stattdessen durch den Reichskanzler vorgenommen wurde. 1937 und 1939 verlängerte der Reichstag das Ermächtigungsgesetz, 1943 wurde es per Führererlass verlängert. Es bildete bis Mai 1945 somit die rechtliche Grundlage der Gesetzgebung.

16.10.1934 – trat das Steueranpassungsgesetz in Kraft. Hier ein paar Daten zu diesem Gesetz, mit dem auch der Holocaust gefördert wurde.

Neben Vereinfachungen, Neuregelungen, Festschreibung des Ermessensprinzips und Einführung des Führerprinzips bei Beiräten war die Kernbotschaft die Ausrichtung auf den Nationalsozialismus.

§ 1 Absatz 1: Die Steuergesetze sind nach nationalsozialistischer Weltanschauung auszulegen.

§ 1 Absatz 3: Entsprechendes gilt für die Beurteilung von Tatbeständen.

Mit diesem denkbar einfachen Schritt wurde auf einen Schlag die nationalsozialistische Ideologie zur Maßgabe aller steuerrechtlichen Entscheidungen gemacht und ersparte mühsames Ändern von einzelnen Gesetzen, Erlassen, etc.

Das Gesetz stellte durch § 1 Willkürentscheidungen gegen Personen außerhalb der Volksgemeinschaft auf eine legale Basis und ermöglichte so die Entrechtung und materielle Ausplünderung von Juden und anderen Opfern des Regimes.

Unter diesen Aspekten ist das Einkommen- und Umsatzsteuergesetz vom 16.10.1934 inhaltlich zu betrachten, die ebenso wie das Steueranpassungsgesetz vom 16.10.1934 von der Reichsregierung, namentlich von Hitler als Reichskanzler, Gesetzgeber und oberster Richter und seinen Reichsministern verkündet worden sind. ( Unterschriften EstG hier…, UStG hier… )

17. Februar 1939 – verkündet die Reichsregierung, namentlich der Reichskanzler Adolf Hitler und Gesetzgeber und Richter sowie der Reichsminister der Finanzen Graf Schwerin von Krosigk das Gesetz zur Änderung des EStG vom 16.10.1934.

27. Februar 1939 – macht der Reichsminister der Finanzen Graf Schwerin von Krosigk die neue Fassung des EStG vom 16.10.1934 bekannt.

30. April 1945 – der Führer, Diktator und Verbrecher Adolf Hitler begeht Selbstmord.

08. Mai 1945 – Generalfeldmarschall Wilhelm Keitel unterzeichnet in der Nacht vom 8. zum 9. Mai 1945 in Berlin-Karlshorst die bedingungslose Kapitulation der Streitkräfte des Deutschen Reiches

20. September 1945 – Kontrollratsgesetz Nr. 1 der Alliierten betreffend die Aufhebung von NS-Recht tritt in Kraft. Mit dem Kontrollratsgesetz Nr. 1 wurden namentlich Gesetze politischer Natur oder Ausnahmegesetze, auf welche das Nazi-Regime beruhte, hierdurch ausdrücklich aufgehoben, einschließlich aller zusätzlichen Gesetze, Durchführungsbestimmungen, Verordnungen und Erlasse, so auch das Gesetz zur Behebung der Not von Volk und Reich vom 24. März 1933, RGBl. I/41, auf dem die gesamte bisherige Nazigesetzgebung basierte.

Das Kontrollratsgesetz Nr. 1 befahl weiter, dass die Aufhebung der erwähnten Gesetze kein Gesetz in Kraft setzt, das nach dem 30. Januar 1933 erlassen und das durch die oben erwähnten Gesetze aufgehoben worden ist. Außerdem wurde verfügt, dass derjenige, der irgendwelche durch dieses Gesetz aufgehobenen Gesetze anwendet oder anzuwenden versucht, sich strafrechtlicher Verfolgung aussetzt.

1946 – finden in Deutschland die ersten freien Wahlen seit 1932 statt. Die Bevölkerung stimmt ab über die Zusammensetzung der Kommunalparlamente sowie der Landtage. In Bayern, Württemberg-Baden und Hessen finden außerdem Volksabstimmungen über neue Landesverfassungen statt.

11. Februar 1946 – tritt das Kontrollratsgesetz Nr. 12 der Alliierten betreffend die Änderung der Gesetzgebung in Bezug auf Einkommensteuer, Körperschaftssteuer und Gewinnabführung in Kraft.

Artikel I – Alle deutschen Steuergesetze sind ohne Unterschied der Rasse, des Glaubens, der Staatsangehörigkeit oder der politischen Einstellung anzuwenden. Alle gesetzlichen Bestimmungen, die mit diesem Grundsatz unvereinbar sind, werden aufgehoben; insbesondere diejenigen, die vorschreiben, daß die deutschen Steuergesetze im nationalsozialistischen Geiste zu verstehen und auszulegen sind.

Mit dem Kontrollratsgesetz Nr. 12 wurde also das Einkommensteuergesetz von 1934, letztmalig geändert 1939, außer Kraft gesetzt. Auch wenn im Kontrollratsgesetz Nr. 12 gewisse der nationalsozialistischen Weltanschaung unverdächtige Paragraphen des nun außer Kraft gesetzten Einkommensteuergesetzes übernommen wurden, bleibt es dennoch ein neues, das alte ablösendes Gesetz.

Das Kontrollratsgesetz Nr. 12 hebt alle Steuergesetze auf, die mit dem Kontrollratsgesetz Nr. 12 unvereinbar sind und befiehlt, dass alle anderen Steuergesetze dem Kontrollratsgesetz Nr. 12 anzupassen sind.

Nicht unerwähnt darf bleiben, dass der § 3 des EStG mit dem Titel “Steuerfreiheit” vom 16.10.1934 in der Fassung vom vom 27. Februar 1937 bis auf 3 unwesentliche Tatbestände ersatzlos aufgehoben worden ist.

25. Juni 1947 – fand im Frankfurter Börsensaal die konstituierende Sitzung des Frankfurter Wirtschaftsrates statt.

01. Januar 1948 – tritt das Kontrollratsgesetz Nr. 61 vom 19. Dezember 1947 mit dem Ziel der Änderung der Einkommensteuergesetzgebung in Kraft

20. Juni 1948 – tritt das Kontrollratsgesetz Nr. 64 zur vorläufigen Neuregelung der Steuergesetzgebung in Kraft. Aus dem Anhang zur vorläufigen Neuordnung von Steuern geht hervor, dass das EStG vom 27. Februar 1939 ( Reichsgesetzblatt I, S. 297 ) in der Fassung, die sich aus den bis zum Inkrafttreten dieses Gesetzes erfolgten Änderungen und Ergänzungen ergibt, das augenblickliche Einkommensteuergesetz vom 20. Juni 1948 bildet.

Bemerkenswert ist, dass der mit dem Kontrollratsgesetz Nr. 12 bis auf drei steuerfreie Ausnahmen jetzt um drei weitere Ausnahmen auf jetzt sechs erweitert wird. Nicht unerwähnt darf bleiben, an welche Voraussetzugen die Steuerfreiheit der Ziffern 1 bis 3 im § 3 Abs. 1 gekoppelt werden, dass nämlich diese bezeichneten Bezüge nach dem EStG vom 27. Februar 1939 Steuerfreiheit genossen haben. Das bekannt gemachte EStG vom 27. Februar 1939 basierte auf dem von der Reichsregierung am 17. Februar 1939 erlassenen Änderungsgesetz zum EStG vom 16.10.1934.

Bis zum ersten Zusammentritt des ersten Bundestages am 08.09.1949 auf der Basis des am 23. Mai 1949 in Kraft getretenen Bonner Grundgesetzes sind es ausschließlich die Alliierten und deren Besatzungsgesetze, die das Handeln der Finanzbehörden in dieser Zeit regeln.

Mit dem Inkrafttreten des Bonner Grundgesetzes am 23. Mai 1949 werden der bundesdeutsche Gesetzgeber, die vollziehende Gewalt sowie die Rechtsprechung erstmalig in der deutschen Geschichte ohne jedes Ermessen den gegen sie gerichteten verfassungsrechtlich verankerten Rechtsbefehlen unterworfen. Mit dem Tage des Inkrafttretens des Bonner Grundgesetzes erlangen die im Grundgesetz verfassungsrechtlich verankerten Grundrechte ebenfalls erstmalig in der deutschen Geschichte tatsächliche Gesetzeskraft, sie binden die drei Gewalten als unmittelbar geltendes Recht.

Außerdem schreibt das Grundgesetz vor, unter welchen verfassungsrechtlich verankerten Gültigkeitsvorschriften der einfache Gesetzgeber von nun an seine Gesetzgebungskompetenz wahrnehmen darf, um das Inkraftsetzen ungültiger Gesetze zu verhindern.

Weil das Bonner Grundgesetz mit dem Tage seines Inkrafttretens auch die ranghöchste Rechtnorm der neuen Bundesrepublik Deutschland wurde, sind im BGG Vorschriften enthalten, die quasi eine besondere Filterfunktion gegenüber solchem Recht ausüben, das aus der Zeit vor dem Zusammentritt des Bundestages stammt und ( nur ) dann fort gilt, soweit ( wenn ) es nicht dem Grundgesetz widerspricht bzw. wenn es den Gleichheitssatz gemäß Art. 3 Abs. 2 GG nicht beachtet, seine Gültigkeit spätestens am 31. 03. 1953 verloren würde.

Auch einfachgesetzliche Grundrechtseingriffe regelt das Bonner Grundgesetz in Gestalt der zwingenden die Grundrechte garantieren sollen den Gültigkeitsvorschriften wie z.B. gemäß Art. 19 Abs. 1 Satz 2 GG, dem sog. Zitiergebot. Demnach müssen alle ausnahmsweise das eine oder andere Grundrecht erlaubterweise einschränkenden Gesetz das oder die Grundrechte namentlich unter Angabe des jeweiligen Artikels nennen, ansonsten ist und bleib ein solches Gesetz ungültig.

14. August 1949 – erste Bundestagswahl

11. Januar 1950 – Vor diesem Hintergrund brachte der Bundesfinanzminister Schäffer ein Gesetz zur Änderung des Einkommensteuergesetze in der Fassung vom 10. August 1949 in den deutschen Bundestag ein und trug dort dann nicht etwa vor, dass der zur 1. Lesung eingebrachte Gesetzesentwurf unter voller Berücksichtigung des für alle drei Gewalten seit dem 23. Mai 1949 absolute Gültigkeit erlangt habende Bonner Grundgesetz als der nun ranghöchsten Rechtsnorm der Bundesrepublik Deutschland entwickelt worden sei, sondern er “verkündet” den Abgeordneten des ersten deutschen Bundestages, dass quasi alles so bleiben würde wie es einmal war,

[…]weil sich eine große Steuerreform, die auch von dem letzten Beamten der Finanzverwaltung ein völliges Umdenken in ein neues System bedeutet, nur in einer Zeit zu machen, in der das Wirtschafts- und Finanzleben ruhig ist und die Finanzverwaltungen nicht überlastet sind.

Weiter verkündet der Bundesfinanzminister, dass der Gesetzesentwurf auf dem Gebiet der Finanzpolitik der ganz bewusste Schritt ist, der neuen Zeit mit neuen Gedankengängen entgegenzutreten und den Notwendigkeiten des Tages zu begegnen.

Mehr beiläufig trägt er zum Inhalt des Entwurfes des Änderungsgesetzes zu § 3 “Steuerfreiheit” ( S. 794 des Sitzungsprotokolls des deutschen Bundestages vom 11. Januar 1959 ) wie folgt damals vor:

“Was nun die Einzelheiten des Gesetzesentwurfs betrifft, so kann ich mich hier relativ kurz fassen. Die Neufassung des § 3 des Einkommensteuergesetzes enthält wenig sachliche Änderungen, sondern nur eine Anpassung an die bisher recht komplizierten und unklaren Bestimmungen über die Einkommensteuerfreiheit an die jetzige Rechtlage.”

Erinnert sich der Leser an das Kontrollratsgesetz Nr. 12 vom 11. Februar 1946, so haben die Alliierten damals angeordnet, dass der § 3 “Steuerfreiheit” EStG vom 16.10.1934 in der Fassung von 17. Februar 1939 bis auf drei Ausnahmen ersatzlos aufzuheben gewesen ist.

“Anpassen an die jetzige Rechtslage” hätte in jeder Hinsicht das Beachten der den einfachen Gesetzgeber von nun an zwingenden Gültigkeitsvorschriften des Bonner Grundgesetzes bedeutet. Immerhin stammten die einzelnen Steuergesetze aus der Zeit des NS-Terrors, waren aufgrund des Ermächtigungsgesetzes von 1933 keine Parlamentsgesetze und die im Grundgesetz der Bundesrepublik Deutschland inzwischen mit Gesetzeskraft verfassungsrechtlich verankerten Grundrechte waren seit der Verkündung der Reichstagsbrandverordnung vom 28. Februar 1933 völlig suspendiert gewesen.

29. April 1950 – tritt das Änderungsgesetz zum Einkommensteuergesetz in der Fassung vom 10. August 1949, vom ersten deutschen Bundestags verabschiedet und vom Bundespräsidenten Dr. Heuss, dem Bundeskanzler Dr. Adenauer und dem Bundesfinanzminister Schäffer unterzeichnet, rückwirkend zum 01.01.1950 in Kraft.

Obwohl zu diesem Zeitpunkt ein neues Einkommensteuergesetz in Übereinstimmung mit dem Grundgesetz hätte verabschiedet werden müssen, wurde hier lediglich ein Änderungsgesetz verkündet. Schaut man sich heute im Jahre 2010 das derzeit gültig sein sollende Einkommensteuergesetz an, wird man bemerken, dass es das Ausfertigungsdatum vom 16. September 1934 trägt, also des Gesetzes, welches durch das Kontrollratsgesetz Nr. 12 vom 11. Februar 1946 ausdrücklich außer Kraft gesetzt wurde!

Man erweckte stattdessen den Anschein einer rechtsstaatlichen Prozedur, indem man am 11. Januar 1950 den Bundestag über das Änderungsgesetz zum Einkommensteuergesetz abstimmen ließ und unterließ dabei wohlweislich den Hinweis, dass sich bei der Abtimmung nicht um eine zu einem Änderungsgesetz zu einem gültigen, also in Kraft befindlichen Einkommensteuergesetz handelte, sondern um eine nicht den Vorschriften des Grundgesetzes entsprechende Wiedereinsetzung des von Adolf Hitler per Ermächtigung, also durch Führerbefehl erlassenen Einkommensteuergesetzes von 1934.

Den vollständigen Wortlaut des EStG vom 16.10.1934 auf der Basis des Änderungsgesetzes zum EStG vom 10.08.1949 macht dann der Bundesfinanzminister aufgrund der ihm ausdrücklich mit dem Änderungsgesetz erteilten Ermächtigung am 28. Dez. 1950 bekannt.

Wer bis dahin nun gehofft hat, dass eventuell der Bundesfinanzminister als vollziehende Gewalt und ebenfalls wie der Gesetzgeber und die Rechtsprechung an die Vorschriften des Bonner Grundgesetzes als die ranghöchste Rechtsnorm der Bundesrepublik Deutschland zwingend gebunden, das Gesetz nun auch den “neuen staatsrechtlichen Vorschriften angepasst” hätte, der irrt.

Erkennbar wird dieses Unterlassen während der dritten Lesung des Entwurfs eines Gesetzes zur Änderung und Vereinfachung des Einkommensteuergesetzes und des Körperschaftssteuergesetzes am 31. März 1951. Zitate aus dem Sitzungsprotokoll des deutschen Bundestages:

Seite 5723 Dr. Grewe ( SPD ):

Meine Damen und Herren! Die sozialdemokratische Fraktion ist der Auffassung, dass sich ohne eine Zusammenveranlagung von Mann und Frau gleichviel, ob das Einkommen aus selbständige oder nichtselbständiger Arbeit herrührt, nach Art. 117 des Grundgesetzes überhaupt nur bis zum 31 März 1953 aufrechterhalten läßt, soweit sie zur Zeit geltendes Recht ist.

Zitat: Art. 117 Abs. 1 GG : Das dem Artikel 3 Absatz 2 entgegenstehende Recht bleibt bis zu seiner Anpassung an diese Bestimmung des Grundgesetzes in Kraft, jedoch nicht länger als bis zum 31. März 1953.

Fortsetzung Dr. Grewe ( SPD ):

Es ist zuzugeben, dass die derzeit gesetzliche Regelung bis zu einem gewissen Grade die Möglichkeit gibt, an ihr bis zum 31. März 1953 festzuhalten. Wenn aber jetzt eine Änderung dieses derzeitigen gesetzlichen Zustandes vorgenommen werden soll, darf sie in keiner Weise dem Grundgesetz, in diesem Falle den Artikeln 3 und 6 widersprechen. Das, was die Bundesregierung dem Bundestag zur Annahme vorschlägt, ist eine Änderung des gegenwärtigen gesetzlichen Zustandes. Dies muss sich also im Rahmen des Grundgesetzes halten.

Das ist die Auffassung meiner Fraktion. Ich sagte schon, dass der Art. 3 und möglicherweise auch der Art. 6 die Vermeidung einer Gesamtveranlagung fordert, gleichviel ob das Einkommen aus selbständiger oder unselbständiger Arbeit stammt, und dass jede andere gesetzliche Regelung gegen Art. 3 und Art. 6 des Grundgesetzes verstößt.

Zitat: Art. 123 Abs. 1 GG Recht aus der Zeit vor dem Zusammentritt des Bundestages gilt fort, soweit es dem Grundgesetze nicht widerspricht.

Fortsetzung Dr. Grewe ( SPD ):

Da die Bundesregierung ihre Gesetzesvorlage in der zweiten Lesung gegen den nach unserer Auffassung eindeutigen Bestimmungen des Grundgesetzes durchgesetzt hat, waren meine politischen Freunde gezwungen, den Versuch zu machen, in dem uns oktroyierten Rahmen herauszuholen, was herauszuholen ist.

Ich betone, wir sind uns dessen bewußt, daß alle diese Bestimmungen, die auf Änderungen des gegenwärtigen gesetzlichen Zustandes hinauslaufen, eine Verletzung des Grundgesetzes bedeuten. Aber sie haben uns durch ihr Verhalten dazu gezwungen, um im Interesse der Ärmsten und Allerärmsten zu tun, was notwendig ist.

Jedenfalls werden wir, sofern die Frage nicht durch eine höchstrichterliche Entscheidung seitens des Bundesfinanzhofes in unserem Sinne entschieden werden sollte, gezwungen sein, das Bundesverfassungsgericht anzurufen.

Seite 5724 – 2725

Frau Lockmann ( SPD )

Der Herr Finanzminister hat in einem mir bekanntgewordenen Brief vom 20. August 1950 gesagt, die Zusammenveranlagung erkläre sich ideell durch das wesen der Familiengemeinschaft, wirtschaftlich durch die erhöhte Leistungsfähigkeit.

Die Vergangenheit lehrt, daß man so weitgehende Ermächtigungen nicht geben soll, wie sie in § 51 vorliegen, die die Auslegung von Gesetzen in das Ermessen der Verwaltung stellen, anstatt sie wie es der rechtsstaatliche Gedanke verlangt, der Rechtsprechung zu überlassen. Wir haben es 1934 schon einmal erlebt, daß durch eine unüberlegte Gesetzesermächtigung Rechtsprechung, Verwaltung und Gesetzgebung praktisch in eine Hand gelegt wurden.

Seite 2725 Schäffer ( Finanzminister ):

Nun bitte ich, bei Steuergesetzen nicht sofort in allgemeine Debatten über allgemeine Prinzipien einzutreten, sondern sich zu überlegen, was die Steuergesetze wollen und wieweit sie eine wirkliche Anwendung auf diese Prinzipien darstellen.

Seite 5732 Dr. Bertram ( Z ):

Wir haben schon in der zweiten Lesung darauf hingewiesen, daß unseres Erachtens die geltende Rechtslage – die geltende Rechtslage wohlgemerkt! – gegen Art. 6 des Grundgesetzes verstößt. Art. 6 des Grundgesetzes ist in Art. 117 nicht aufgeführt. Es ist deshalb erforderlich, daß um der geltenden Rechtslage nach dem Grundgesetz nachzukommen, unser Antrag angenommen wird, d.h., daß die getrennte Veranlagung durchgeführt wird, daß Mann und Frau getrennt veranlagt werden, weil wir sonst gegen das Grundgesetz verstoßen. Es ist in Art. 117 nur der Art. 3 aufgeführt, nicht Art. 6, und eine Übergangszeit für Art. 6 gibt es gar nicht.

Seite 5747Vizepräsident Dr. Schmid:

Die Mehrheit ist für die Annahme des Gesetzes. Das Gesetz ist beschlossen.

Das Änderungsgesetz zum EStG vom 16.10.1934 in der Fassung vom 28. Dezember 1950 unterzeichnet durch den Bundespräsident Heuss, den Bundeskanzler Adenauer und den Bundesfinanzminister Schäffer wird am 27. Juni 1951 verkündet.

Die Bekanntmachung des Wortlautes des EStG vom 27.06.1951 erfolgte am 17. Januar 1952 durch den Bundesfinanzminister Schäffer.

Erst mit Beschluss – BverfGE 6, 55 vom 17. 01. 1957 – erklärte das BverfG den § 26 EStG, wortgleich aus der Fassung des EStG von 1939 basierend auf dem EStG vom 16.10.1934, basierend auf dem Ermächtigungsgesetz von 1933, basierend auf der sämtliche Grundrechte suspendierenden Reichtstagsbrandverordnung von 1933 für nichtig, weil § 26 EStG gegen das absolute Freiheitsgrundrecht gemäß Art. 6 Abs. 1 GG verstößt.

Der Bundesfinanzminister sah hingegen keinen Verstoß gegen das Grundgesetz vorliegen, außerdem erklärte er zur Zulässigkeit der Vorlage an das BverfG,, dass das EStG von 1939 und somit vorkonstitutionell sei und daher die Vorlage zum BverfG unzulässig.

Eine Prüfung eines Verstoßes gegen den Gleichheitssatz gemäß Art. 3 Abs. 2 GG sei aufgrund der Vorrangigkeit des Freiheitsgrundrechtes gemäß Art. 6 GG nicht erforderlich und käme daher auch nicht mehr in Betracht, erklärte das BverfG noch weiter in der Sache.

Wer nun an dieser Stelle glaubt was das BverfG da in seiner sog. Splitting-Entscheidung zum Vorrang des Freiheitsgrundrechtes vor dem Gleichheitsgrundrecht gemäß Art. 3 Abs. 2 GG ausgeführt hat, der verkennt die Tatsache, dass aufgrund der absoluten Wirkweise des Art. 117 Abs. 1 GG, in dem es heißt:

Das dem Artikel 3 Absatz 2 entgegenstehende Recht bleibt bis zu seiner Anpassung an diese Bestimmung des Grundgesetzes in Kraft, jedoch nicht länger als bis zum 31. März 1953.

der § 26 EStG wegen Verstoßes gegen Art. 117 Abs. 1 GG mit dem Inkrafttreten des sog. Änderungsgesetzes vom 29.04.1950 deklaratorisch für nichtig zu erklären gewesen ist.

Ebenfalls wurde mit dieser sog. Splitting-Entscheidung die gesetzesvernichtende Wirkung des Art. 123 Abs. 1 GG ausgehebelt, denn dort heißt es “Recht aus der Zeit vor dem Zusammentritt des Bundestages gilt fort, soweit es dem Grundgesetze nicht widerspricht.”

Aufgrund der Tatsache, dass noch heute über der aktuellen Fassung des Einkommensteuergesetzes im Jahr 2010 das Ausfertigungsdatum 16.10.1934 geschrieben steht und dass bis zum heutigen Tage der deutsche Bundestag als bundesdeutscher Gesetzgeber kein einziges Einkommensteuergesetz in seinem vollständigen Wortlaut beraten und verabschiedet hat, er lediglich Änderungsgesetze zum EStG auf den Weg gebracht hat, muss angenommen werden, dass sich die bundesdeutsche Finanzverwaltung einschließlich der Finanzgerichtsbarkeit in Ermangelung einer bisher durchgeführten “großen Steuereform, die von dem letzten Beamten der Finanzverwaltung ein völliges Umdenken in ein neues System bedeutet“, bis heute gegen die auch sie zwingend bindenden verfassungsrechtlich verankerten Rechtsbefehle des Bonner Grundgesetzes und somit gegen den Bürger als Grundrechtsträger handelt.

Wie hat sich Dr. Carlo Schmid ( SPD ) bereits am 10. November 1949 auf der 16. Sitzung ( S. 372 ) des ersten deutschen Bundestages geäußert:

“Hüten wir uns davor – und auch das sage ich in ernster Sorge um die Entwicklung der Dinge, die hier vor sich gehen werden – , im Sprachgebrauch leichtfertig zu werden. Denn aus einem leichtfertigen Sprachgebrauch, aus einem Missbrauch der Sprache entwickelt sich zu oft und zu gern der Missbrauch der Sache.”

Bleibt zum Schluss das Zitat aus der Wiener Studie “Nationalsozialistisches Steuerrecht und Restitution” von Dr. Ronald Faber LL.M. (Yale), verfassungsrechtlicher Mitarbeiter am VfGH und Univ.-Prof. Dr. Franz-Stefan Meissel, rechtswissenschaftliche Fakultät der Universität Wien aus dem Jahr 2006, Zitat:

“In moderner Terminologie lässt sich das nationalsozialistische System als Ausformung organisierter Kriminalität beschreiben. Die an die Macht gekommene Bewegung konnte über das Rechtssystem souverän verfügen, und zwar sowohl über die Rechtsetzung selbst als auch über den Rechtsapparat zur Interpretation und Vollziehung der Normen. So wurden die verbrecherischen Absichten auf ausgeklügelte und differenzierte Weise, wie es gerade passte, umgesetzt: Einmal der offene und von einem gleichgeschalteten Staatsapparat nicht verfolgte Rechtsbruch, dann die explizit diskriminierende Rechtssetzung, schließlich die vor allem im Privatrecht wirksame Uminterpretation des geltenden Rechts durch seine dogmatische Aushöhlung.”

“Funktionierte es im Zivilrecht hauptsächlich über Rechtsfiguren, die die Lehre bereitstellte, musste im Steuerrecht eine besondere Rechtstechnik gefunden werden. Dieses Rechtsgebiet zeichnete sich ja stets durch eine relativ genaue gesetzliche Determination aus. Das Regime hatte die eng am Gesetz hängenden Finanzbeamten und Finanzrichter in den Griff zu bekommen: Zur Aushebelung des positiven Rechts wurde hier der singuläre Weg beschritten, mit § 1 des Steueranpassungsgesetzes von 1934 anzuordnen, dass die Steuergesetze nach nationalsozialistischer Weltanschauung auszulegen seien, dass die Volksanschauung zu berücksichtigen sei und dass dies auch für die Beurteilung von Tatbeständen, was immer das rechtsdogmatisch bedeuten sollte, zu gelten habe. Damit wurde das nationalsozialistische Naturrecht der höherwertigen Rasse über eine globale Rechtsanwendungsregel zum Inhalt des positiven Rechts und so gelang es, das allgemeine an sich nicht diskriminierende Steuerrecht zum Mittel der wirtschaftlichen Vernichtung hauptsächlich der Juden zu machen.” Zitatende

Die Gefährlichkeit dieser nationalsozialistischen Steuergesetzgebung wird offenbar wenn man sich mit dem nachfolgenden Zitat aus der Wannseekonferenz vom 20.01.1942 befasst, auf der die Endlösung der Judenfrage beschlossen wurde, aus dem ersichtlich wird, dass die nationalsozialistische Gesetzgebung nicht mehr der Aufrechterhaltung der öffentlichen Sicherheit und Ordnung, sondern der juristischen Legitimation von Massenmord, Raub und Plünderung diente.

2002 hat auch der ehemalige Bundesverfassungsrichter Prof. Dr. Paul Kirchhof die Feststellung getroffen, dass das derzeitige Steuerrecht noch immer nicht mit dem 1949 in Kraft getretenen Grundgesetz der Bundesrepublik Deutschland in Einklang steht. Er hat dazu in seinem Aufsatz “Verfassungsauftrag zur Erneuerung des Steuerrechts” wie folgt thesenhaft formuliert:

1. Die Grundrechte schützen den Berechtigten ( red. den Bürger ) gegenüber der Steuerhoheit in gleicher Weise wie gegenüber jeder anderen Ausübung von Hoheitsbefugnissen ( Art. 1.3 GG i.V.m. 20.3. GG ).

2. Der Rechtsgedanke scheint im Steuerrecht verloren gegangen zu sein.

3. Im Steueralltag redet der Finanzbeamte mit dem Steuerpflichtigen weniger über das Gesetz, sondern mehr über seine dienstlichen Anweisungen, über Richtlinien und Erlasse. Er kennt das Gesetz vielfach nicht.

4. Es interessiert ihn ( red. den Finanzbeamten ) auch nicht, er vollzieht seine dienstlichen Weisungen.

5. Insoweit müssen wir auch im Steuerrecht diesen Rechtsstaat wieder elementar neu errichten.

Bleibt zum Schluss die offene Frage, warum Kirchhof nicht schon während seiner Tätigkeit als Bundesverfassungsrichter interveniert hat bzw. sich auch bis heute eher zurückhaltend in der Sache verhält.

Selbst wenn wir nur das Los einzelner in der Lage wären: Jeder einzelne Mitmensch zählt. Wer sich richtig angagiert und wer seine eigene Regierung mit dazu bewegt, dass sie sich stärker einsetzt, tut jedenfalls mehr, als nur zu jammern.”Zitat Willi Brand, “Menschenrechte misshandelt und missbraucht”, 1987 Rowohlt-Taschenbuchverlag.

Quellverweis: http://grundrechteforum.de/736

http://www.lutzschaefer.com

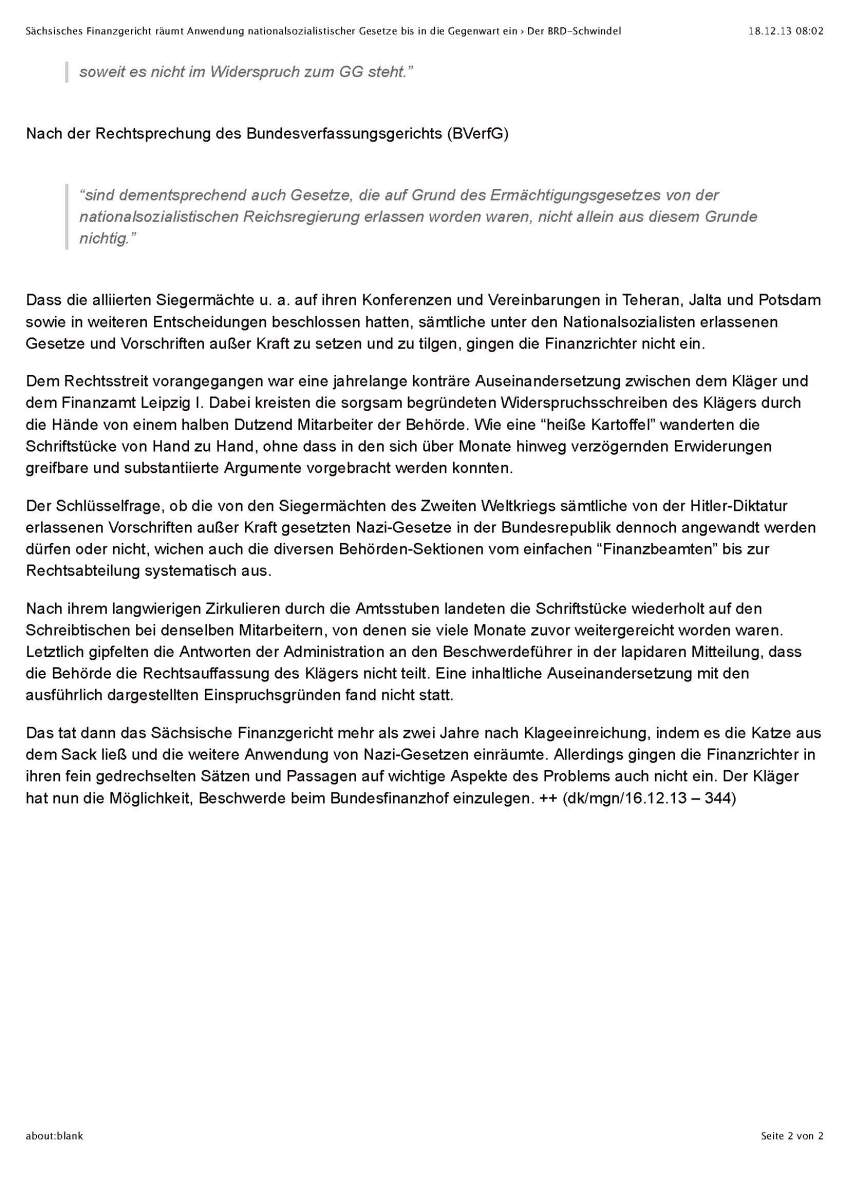

Sächsisches Finanzgericht räumt illegale Anwendung nationalsozialistischer Gesetze bis in die Gegenwart ein!

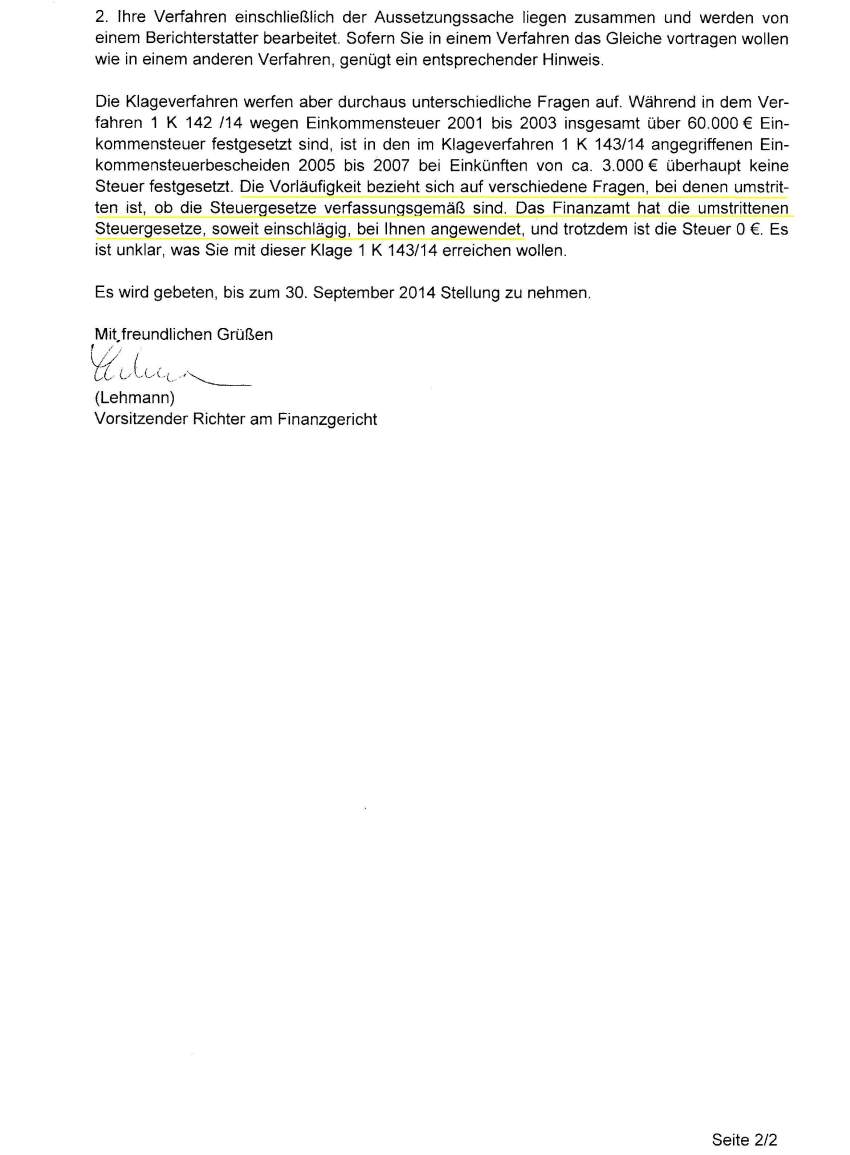

Niedersächsisches Finanzgericht stellt fest: "..verfassungsgemäß... umstrittene Steuergesetze."

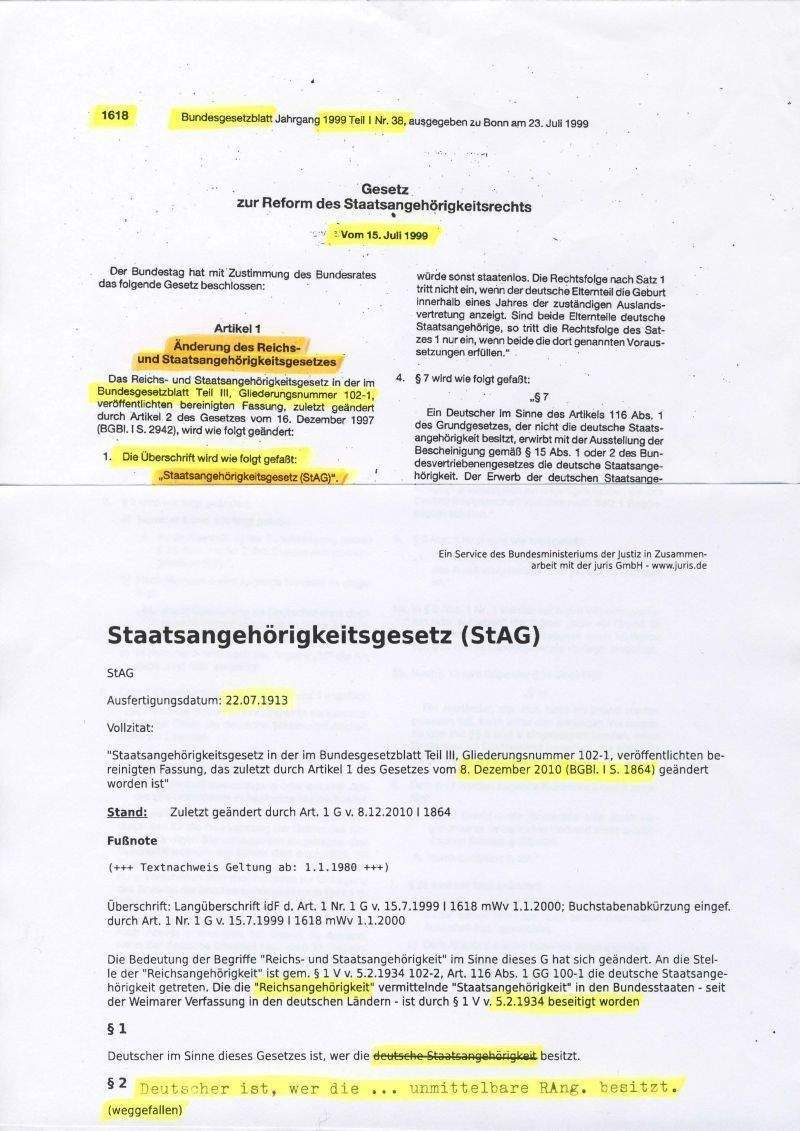

!!! Das gleichgeschaltete Volk ist seit dem 08.12.2010 Staatenlos !!!

DAMIT BESTEHT KEINE (BEDINGUNGSLOSE) STEUERPFLICHT MEHR!

§ 928

Aufgabe des Eigentums, Aneignung des Fiskus

(1) Das Eigentum an einem Grundstück kann dadurch aufgegeben werden, dass der Eigentümer den Verzicht dem Grundbuchamt gegenüber erklärt und der Verzicht in das Grundbuch eingetragen wird.

(2) Das Recht zur Aneignung des aufgegebenen Grundstücks steht dem Fiskus des Landes zu, in dem das Grundstück liegt. Der Fiskus erwirbt das Eigentum dadurch, dass er sich als Eigentümer in das Grundbuch eintragen lässt.

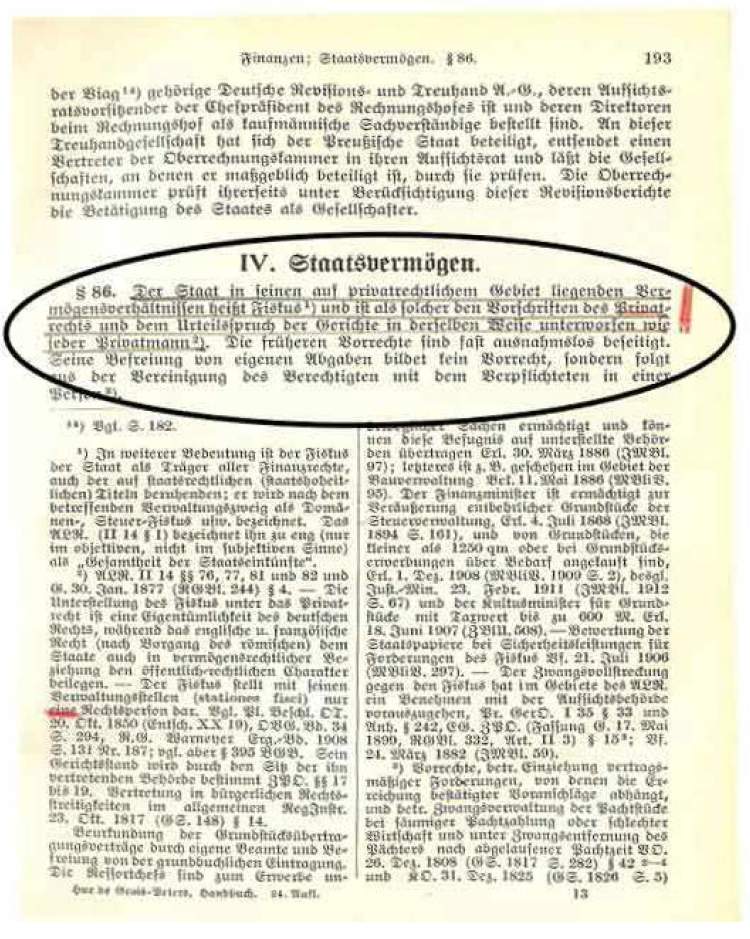

Fiskus

Der Staat in seinen auf privatrechtlichem Gebiet liegenden Vermögensverhältnissen heißt Fiskus und ist als solcher den Vorschriften des Privatrechts und dem Urteilsspruch der Gerichte in der selben Weise unterworfen wie jeder Privatmann.

Handbuch der Verfassung und Verwaltung in Preußen und dem deutschen Reich

Hue de Grais, Robert (1927)

![]() FINANZAMT-staatenlos.pdf75.73 KB

FINANZAMT-staatenlos.pdf75.73 KB

staatenlos-vogelfrei in der BRD- Nazikolonie = keine Rechte und kein Eigentum besitzend - können ungestraft verfolgt und getötet werde